di Leonardo Miranda

All’alba del 2021 ci lasciamo indietro un anno caratterizzato principalmente dall’effetto del propagarsi della pandemia sulle principali componenti socioeconomiche del nostro paese, effetti questi riguardanti come in qualsivoglia settore anche i consumatori di servizi bancari e finanziari all’unisono. Risulta pertanto opportuno fare il punto generale su quale sia l’andamento della raccolta bancaria in vista di future prospettive per la gestione del risparmio. Il focus della presente è delineare l’andamento della raccolta bancaria in considerazione dell’attualissima crisi pandemica che coinvolge indistintamente tutti i settori dell’economia e qualsivoglia mercato.

Si ricorda in primo luogo che la raccolta bancaria si differenzia nella componente temporale e nella customizzazione dei prodotti offerti: la banca assume una posizione debitoria nei confronti della clientela raccogliendo “risorse” e sostenendone poi successivamente i rischi[1] per la restituzione delle medesime con l’utilizzo di prodotti afferenti a diverse forme tecniche di raccolta. Tali risorse sono ravvisabili ad esempio in: giacenze liquide di conto corrente, capitali di risparmio prestati dai clienti correntisi per certificati di deposito con scadenza a breve o mediante pronti contro termine; questi prodotti hanno invero la caratteristica di essere flessibili e personalizzati nei vari elementi di cui sono composti. Tuttavia, la raccolta bancaria viene rappresentata anche da forme tecniche basate su strumenti di mercato come raccolta di liquidità degli investitori-risparmiatori mediante le obbligazioni ovvero titoli di credito emessi per la raccolta a “medio-lungo termine”. Per quest’ultima fattispecie vi è un’ulteriore differenza tra la raccolta diretta, la quale si identifica in prodotti che vengono emessi direttamente dall’istituto di credito in questione[2] che si obbliga con la clientela in termini di debito, e la raccolta indiretta la quale prevede l’offerta al pubblico di obbligazioni emesse da terzi[3] od altri prodotti ove la banca assume obbligo di prestazione dinanzi un mandato.

Ai fini della nostra analisi osserviamo la tendenza pluriennale di medio periodo (2017-2020) per appurare se rispetto al punto congiunturale di febbraio-marzo 2020, quale momento in cui i mercati hanno iniziato a percepire i primi effetti negativi dovuti alla crisi economica e sanitaria ex Covid-19, siano intervenuti o meno impatti rilevanti. Vedremo successivamente anche una fotografia aggiornata al 2020 del risparmio gestito quale tipo di raccolta indiretta di lungo-periodo.

L’andamento generale della raccolta: gli italiani non usano il materasso.

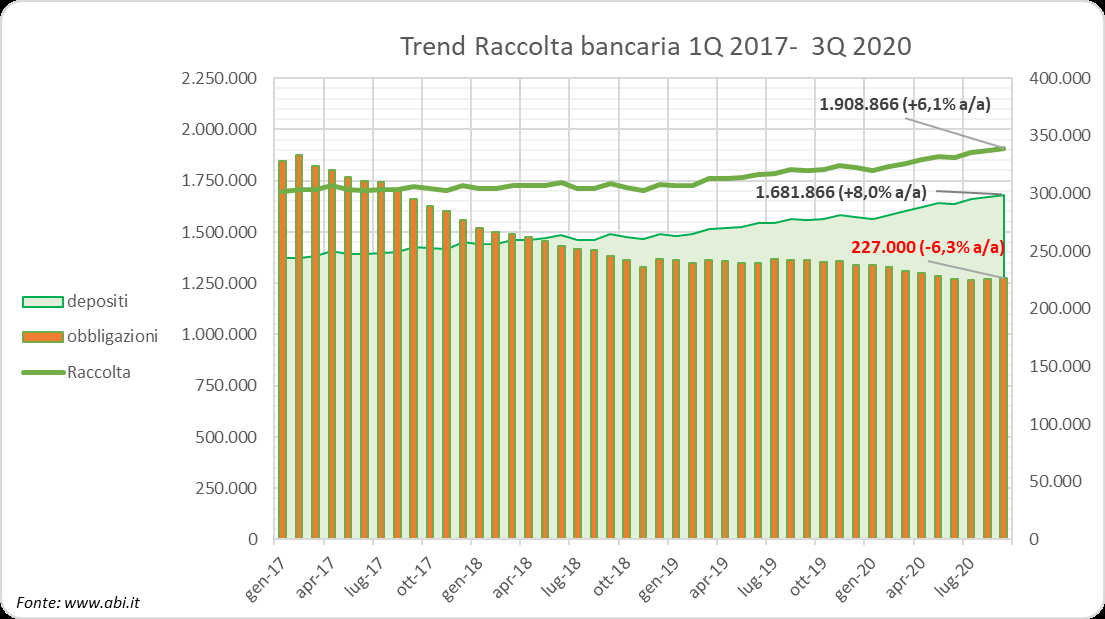

Secondo i dati pubblicati da Abi (“Associazione Bancaria Italiana”) l’attività di raccolta delle banche italiane, comprensiva della raccolta a breve e a lungo termine, è variata positivamente con una crescita media mensile dello 0,27% ed una crescita assoluta del 12,32% passando da un livello di raccolta in gennaio 2017 pari ad Euro 1.699.468 milioni al valore di settembre 2020 pari ad Euro 1.908.866 milioni.[4]

Sebbene il dato finale mostri una crescita generale, osservando il grafico si nota tuttavia come le obbligazioni presentino un trend leggermente in calo: se per i depositi si ha una variazione positiva media mensile nella misura dello 0,47%, per la raccolta a lungo termine notiamo altresì una variazione media mensile negativa pari al -0,82% toccando il minimo del nostro periodo d’osservazione in marzo 2017 con -2,97%.

Proponendo un’osservazione con orizzonte temporale più breve pari ad un anno notiamo che il livello totale di raccolta di settembre 2020 presenta, in perfetta linea con quanto asserito in precedenza, una differenza positiva del 6,1% composta da un incremento della raccolta a breve dell’8% che viene solo parzialmente controbilanciata dalla raccolta a lungo periodo che presenta un decremento in termini di oltre sei punti percentuali. Perché parzialmente?

Come si nota dall’asse secondario del grafico sopra esposto, la magnitudo della raccolta ex obbligazioni che viene mostrata in forma di istogramma con andamento decrescente risulta assai differente rispetto a quella dei depositi rappresentata nel grafico sotto forma di area verde. L’impatto delle obbligazioni bancarie sottoscritte dalla clientela, sebbene in decrescita, sul totale della raccolta è quindi di gran lunga minore.

Misurando il livello di raccolta nell’arco pluriennale 2017 – 2020 utilizzando il mese di “settembre” come cartina al tornasole, notiamo che questa differenza di grandezze influisce nel tempo sulla proporzione dei due componenti i quali anno dopo anno subiscono variazioni di alcuni punti percentuale, di incremento per i depositi e di contrazione per le obbligazioni, in perfetta sintonia con la tendenza sopra riportata.

Effetti post febbraio 2020

Vogliamo adesso analizzare se a partire dal momento considerato come congiunturale per l’economia del nostro paese, a fronte dell’ancora attuale emergenza sanitaria, siano intervenuti o meno dei cambiamenti percettibili nell’andamento della raccolta bancaria.

Vista in precedenza un’analisi avente come periodo di osservazione i dati mensili della raccolta bancaria da gennaio 2017 a settembre 2020, partiamo da una serie storica di dati con n.45 valori e 44 variazioni inframensili. Vogliamo studiare l’andamento mensile della suddetta variabile[5] per identificare eventuali differenze intercorrenti dall’inizio del nostro periodo di osservazione sino a febbraio 2020 e da quest’ultima data sino all’ultimo mese di nostra osservazione, ovvero settembre 2020; poiché il periodo di osservazione post punto congiunturale si caratterizza da un numero inferiore di osservazioni rispetto al periodo precedente, aggreghiamo i dati suddividendo il campione in 11 quadrimestri dove per ciascuno di essi viene separatamente calcolata:

- la media delle variazioni inframensili espresse in termini percentuali e

- la deviazione standard delle variazioni inframensili espresse in termini percentuali;

ciò al fine di valutare se la crescita/decrescita quadrimestrale della raccolta mostra un’attitudine differente e se intervengono cambiamenti negli oscillamenti dei valori riscontrati:

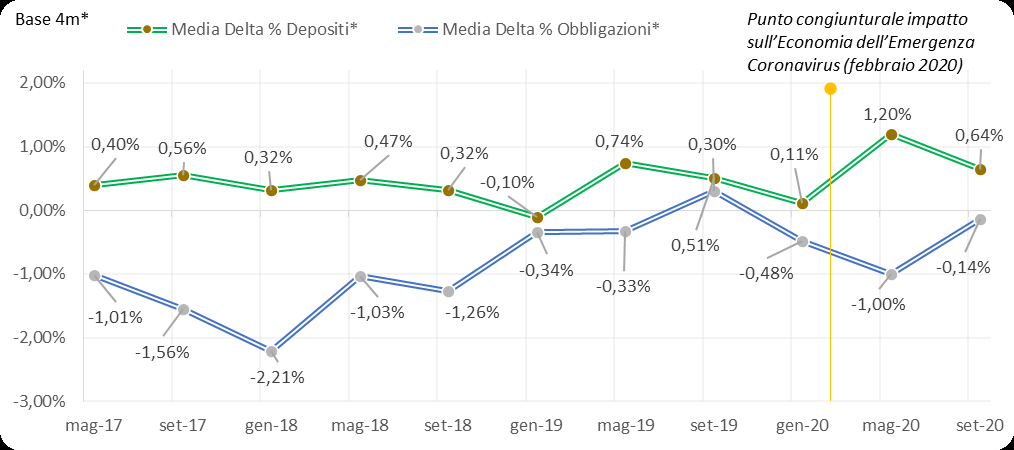

La variazione percentuale media inframensile tra febbraio-settembre 2020 rispetto al pregresso presenta:

- Per la raccolta bancaria a breve termine (“Depositi”) da febbraio a maggio 2020 una crescita estremamente rilevante (+1,20%) rispetto ai dati pregressi del campione osservato su base quadrimestrale, mentre nella fascia di mesi giugno-settembre 2020 si conferma il trend in crescita con un valore più normalizzato rispetto al dato precedente ma ad ogni modo rilevante (+0,64%).

- Per la raccolta bancaria a lungo termine (“Obbligazioni”) otteniamo un valore di decrescita consistente fino a maggio 2020 (-1,00%)[6] mentre al secondo quadrimestre di osservazione si registra per la prima volta una variazione negativa minima (-0,14%) spiegata dal fatto che nei mesi di agosto e settembre 2020 le obbligazioni hanno mostrato valori di crescita importanti se confrontati con il totale delle osservazioni (agosto 2020 +0,65%; settembre 2020 +0,33%)[7].

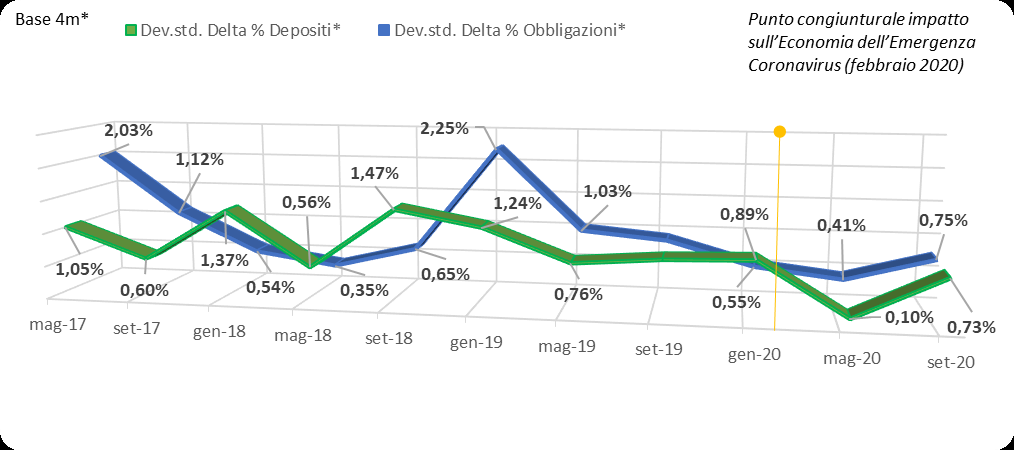

La volatilità delle differenze inframensili tra febbraio-maggio 2020 rispetto al pregresso presenta valori decisamente inferiori alla media: per i depositi si tocca il minimo storico del periodo in esame (0,10%) mentre per le obbligazioni il secondo valore più basso da maggio 2018 (0,41%); nel quadrimestre successivo si osserva una volatilità consistente ed in linea con il pregresso per un valore di circa 0,7% per entrambi i tipi di raccolta.

Nel periodo immediatamente successivo allo scoppio della crisi pandemica si riscontra quindi un’attitudine più costante del solito da parte della clientela nel voler depositare a breve termine le proprie risorse finanziarie rispetto che sottoscrivere prodotti che presentano aspetti di immobilizzazione di capitale.

Ma queste tendenze valgono esattamente per tutti i tipi di raccolta a lungo termine? Non proprio.

Il risparmio amministrato e gestito.

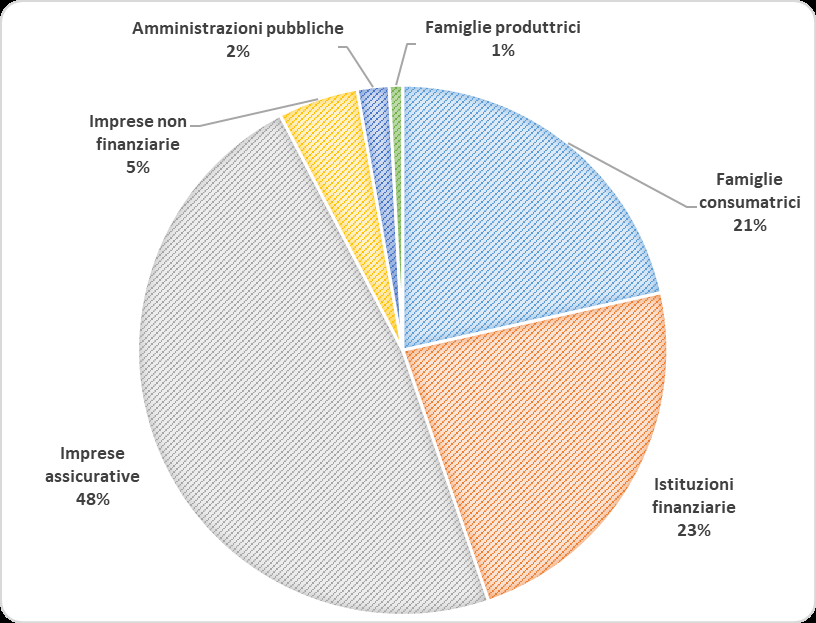

Come premesso nell’introduzione, la raccolta di lungo termine non viene rappresentata solo dalla mera raccolta bancaria intesa essa come collocamento di strumenti obbligazionari emessi dagli istituti bancari bensì anche dalla raccolta indiretta di lungo termine: tale raccolta si fonda sul concetto di risparmio amministrato e gestito[8] il quale nel solo ottobre 2020 conta 1.152 miliardi di euro di titoli a custodia presso le banche italiane. Come si suddivide questo tipo di risparmio nel panorama socioeconomico italiano?

Come si vede dal diagramma a torta[9] le imprese assicurative insieme alle istituzioni finanziarie e le famiglie consumatrici sono i componenti più significativi di questo comparto; si noti che le istituzioni finanziarie e le famiglie nonostante siano le componenti principali hanno mostrato una contrazione nelle sottoscrizioni rispetto all’anno precedente rispettivamente pari al -6,2% e -1,4% mentre le imprese di assicurazione e le società non finanziarie sono le componenti che hanno avuto un maggior incremento pari a +2,8% e +5,7%.

Il comparto generale delle gestioni patrimoniali mostra una crescita annuale del 2% che si spiega con una tendenza certamente positiva in merito ai patrimoni gestiti da SIM ed SGR che viene controbilanciata dalla gestione patrimoniale bancaria la quale presenta in giugno 2020 una variazione annua negativa pari a -3,4%.

Considerazioni alla chiusura del 2020

Dall’osservazione di questi valori appuriamo che, nei mesi immediatamente successivi al punto congiunturale in questione, la raccolta bancaria in Italia continua a crescere e la divaricazione del fenomeno della raccolta a breve termine e a lungo termine è rilevante. Ciò è stato riscontrato mediante una lettura del fenomeno costante nel primo quadrimestre in esame il quale è stato altresì caratterizzato da minime fluttuazioni dei valori riscontrati.

In secondo luogo, se nel primo quadrimestre post impatto Covid-19 la propensione agli investimenti da parte dei risparmiatori in prodotti di raccolta a lungo periodo ha vissuto un momento di forte calo, nel secondo quadrimestre ha inoltre riscontrato un segnale di sviluppo in vista di una curiosa contro tendenza di crescita che contraddistingue positivamente la fine dell’orizzonte temporale oggetto di osservazione.

Infine, da estrazione tabella del “monthly outlook report” fornito dall’ABI aggiornato al mese di dicembre 2020, notiamo come includendo nella nostra analisi anche i dati di ottobre e novembre 2020 l’andamento pluriennale venga pienamente corrisposto: la propensione alla raccolta a breve termine torna a mostrarsi come tipo di raccolta prevalente mentre le obbligazioni presentano un brusco calo.

Nel novero delle ragioni inerenti il tenue impulso di crescita dell’obbligazionario bancario durante il periodo analizzato non manca di certo il rischio paese evidenziato dall’impatto del Covid-19 sullo spread BTP-BUND: sebbene quest’ultimo mostri una tendenza annua in forte calo si rileva uno stazionamento medio calcolato considerando una media mobile a 214 giorni tra la fine di febbraio e di settembre 2020 al di sopra dei 140b.p.; infine non si può non considerare un picco rilevante registrato il 22 aprile 2020 – successivo al punto congiunturale sopra analizzato – con un valore apprezzabile pari a 269,7 p.b. non coincidente con lo scoppio della pandemia e pertanto elemento sintomo di ulteriore incertezza sui mercati finanziari.

Dinanzi alla portata delle preoccupazioni che il periodo attuale comporta pare evidente la propensione degli italiani a preferire nettamente forme di deposito in grado di essere svincolate in modo semplificato piuttosto che immobilizzare i propri risparmi in prodotti obbligazionari di lungo periodo. Come riporta il periodico telematico “Wallstreet Italia” in un articolo di ottobre 2020 “Secondo i dati ufficiali della Bce, infatti, tra febbraio e luglio 2020 la dinamica dei depositi ha evidenziato una accelerazione particolarmente significativa” trattando il tema peraltro come di valenza non solamente italiana bensì dell’intero panorama europeo.

Unica eccezione che merita visibilità in termini di propensione al capitale immobilizzato: “le assicurazioni ramo vita e fondi pensione” quale seconda delle attività finanziarie che mostrano un significativo apprezzamento tra le famiglie italiane. Tale dato è perfettamente in linea con il fatto che le imprese assicurative detengono in proporzione sull’intero panorama del risparmio gestito la fetta più consistente (48%) e hanno mostrato un fattore di crescita, su base annua, positiva e costante nel tempo.

Conclusioni

A causa dell’impatto della presente crisi sanitaria nel 2020 si accentua per gli istituti bancari l’imponente crescita della raccolta a breve termine a discapito di forme di raccolta di capitale di lungo periodo; nonostante tra le forme di capitale immobilizzato il risparmiatore medio sembri apprezzare maggiormente forme di previdenza complementare o polizze assicurative, si considera l’attuale rapporto banca-cliente non pienamente ottimale: per il cliente infatti permane il rischio di lungo periodo di incorrere in fattori negativi in termini potere d’acquisto sulla propria liquidità dovuti potenzialmente allo spettro dell’inflazione o la più volte discussa tassazione sui conti correnti; lato banca si palesa una mancanza di opportunità nel poter impiegare il capitale ordinariamente e usualmente raccolto “a vista” in investimenti più duraturi e remunerativi che per essere attuati necessitano di fonti liquide impiegabili nel medio-lungo periodo. La soluzione è potenzialmente ravvisabile in prodotti, trasparenti in termini di condizioni e flessibili dal punto di vista dei termini, che rispecchino appieno l’attuale clima di incertezza in cui vivono i clienti dei servizi bancari. L’obbiettivo: ottenere per ciascun componente del settore, sia lato banca che lato cliente, una soddisfacente crescita e un punto di incontro vincente.

Note

[1] Alla base della raccolta diretta l’istituto bancario sostiene il rischio di liquidità, operativo e di tasso.

[2] Configurandosi come “Bond Corporate”;

[3] Nell’esempio più comune obbligazioni governative dette “Bond Govies”;

[4] Con questo dato sui depositi si vogliono considerare i capitali della clientela ordinaria residente privata, i conti correnti, i depositi con durata prestabilita, i depositi rimborsabili con preavviso e pronti contro termine. Non si considerano invece le operazioni con controparti centrali e neanche i depositi con durata prestabilita connessi con operazioni di cessioni di crediti. In riferimento alla clientela sia residente che non residente, per le obbligazioni registrate al valor nominale ed espresse in euro, si includono le passività subordinate ma si escludono le obbligazioni acquistate dalle banche.

[5] La variabile di nostro interesse è la variazione inframensile della raccolta bancaria espressa in termini percentuali.

[6] Il dato più basso dell’ultimo anno e mezzo, prossimo in termini di dati aggregati ai livelli di settembre 2018.

[7] La raccolta a lungo termine mostra segnali di crescita per la prima volta da novembre 2019.

[8] Si ricorda che le modalità per investire i propri risparmi sono essenzialmente tre: il modus operandi del regime dichiarativo ovvero colui che agisce in proprio ed in autonomia sui mercati finanziari al fine di amministrare e gestire il capitale che si vuole investire; il regime del risparmio amministrato il quale si inquadra mediante la figura del privato che delega a terzi il solo compito di curare gli aspetti legali e contributivi dell’investimento; il risparmio gestito e amministrato: in quest’ultimo caso si aggiunge al punto precedente anche la “gestione” attiva delle risorse finanziarie ovvero sotto un mandato specifico tra intermediario e investitore la scelta da parte del professionista di tutti gli aspetti inerenti il capitale da investire (determinazione profilo di rischio con l’applicazione della “best practice”, suddivisione del portafoglio in diverse Asset class, identificazione prodotti e strategie tattiche di medio termine, ecc.).

[9] Fonte: ABI monthly outlook report December 2020.

Sitografia:

- Estratto da Roberto Ruozi 2016 (a cura di), Economia della Banca

- Estratto da P. Mottura (a cura di), Banca: economia e gestione, 2016

- https://www.abi.it/DOC_Mercati/Analisi/Scenario-e-previsioni/ABI-Monthly-outlook/Sintesi%20gennaio%202019%20st.pdf

- https://www.abi.it/DOC_Mercati/Analisi/Scenario-e-previsioni/ABI-Monthly-outlook/Sintesi%20febbraio%202019%20st.pdf

- https://www.abi.it/DOC_Mercati/Analisi/Scenario-e-previsioni/ABI-Monthly-outlook/Sintesi%20marzo%202019%20st.pdf

- https://www.abi.it/DOC_Mercati/Analisi/Scenario-e-previsioni/ABI-Monthly-outlook/Sintesi%20gennaio%202020%20st.pdf

- https://www.abi.it/DOC_Mercati/Analisi/Scenario-e-previsioni/ABI-Monthly-outlook/Sintesi%20febbraio%202020%20st.pdf

- https://www.abi.it/DOC_Mercati/Analisi/Scenario-e-previsioni/ABI-Monthly-outlook/Sintesi%20marzo%202020%20st.pdf

- https://www.abi.it/DOC_Mercati/Analisi/Scenario-e-previsioni/ABI-Monthly-outlook/Sintesi%20ottobre%202020%20st.pdf

- http://www.upbilancio.it/wp-content/uploads/2020/04/Nota-sulla-congiuntura-di-aprile-2020.pdf

- https://www.azimutbergamo.it/risparmio-gestito-e-amministrato/

- https://www.finriskalert.it/la-direttiva-mifid-ii-e-la-trasparenza-sui-costi-delle-gestioni-finanziarie-a-cura-di-emilio-barucci-e-daniele-marazzina/

- https://www.wallstreetitalia.com/i-miliardi-parcheggiati-dagli-italiani-sui-conti-corrente/

- https://mercati.ilsole24ore.com/obbligazioni/spread/btp-10a-bund-10a?refresh_ce