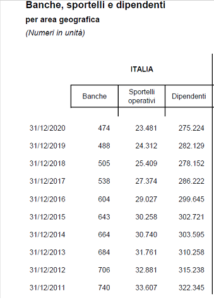

Leggendo di banche, molti articoli recenti allarmano il settore creditizio per la diminuzione degli sportelli bancari. E i dati ufficiali sembrano confermare appieno questo preoccupante fenomeno. Osservando i numeri contenuti nella tabella sotto riportata e pubblicata dalla Banca d’Italia, è possibile rilevare che dall’anno 2012 la soppressione degli sportelli bancari è stata costante e inarrestabile. La soppressione delle filiali ha fatto diminuire anche gli occupati del settore e in nove anni, dal 2012 al 2020 in Italia si sono persi 10.126 sportelli e 47.121 dipendenti. In percentuale, la riduzione è stata del 30,1% per gli sportelli bancari e del 14,6% per i dipendenti. Se a fine 2011 si contava uno sportello bancario ogni 1.763 abitanti, al 31 dicembre 2020 il numero di abitanti per sportello è salito a 2.523. Nel solo ultimo anno in Italia sono scomparsi 831 sportelli bancari (-3,4%). La diminuzione ha riguardato indistintamente tutte le regioni ed è stata percentualmente un po’ più accentuata in Valle d’Aosta. I dati riguardanti l’intera Europa rilevano una tendenza pressoché analoga; gli sportelli sono diminuiti del 30%, passando in dieci anni da circa 238.000 a poco più di 163.000 e le banche dei paesi più avanti nel processo di digitalizzazione (i Paesi bassi ad esempio), offrono alla clientela appena uno sportello bancario ogni 10.000 abitanti.

Una riorganizzazione indotta che da un decennio provoca la soppressione degli sportelli bancari. Nel caso specifico, e in assonanza con l’attuale, persistente ossessione, una banchemia causata soprattutto dalle moderne tecnologie digitali che sostituiscono l’operatore fisico nelle operazioni di sportello. E, quindi, una banchemia digitale che ha colpito inarrestabilmente il settore del credito e motiva i vertici delle banche a ridurre le filiali per ottimizzare i costi di gestione e rendere competitive le operazioni bancarie che all’utilizzatore dovranno costare sempre meno.

Ma, d’altronde, se le più comuni operazioni di banca possono essere eseguite in remoto, comodamente in modalità home banking, ci si reca in banca principalmente per compiere operazioni (apertura e gestione delle cassette di sicurezza, richiesta di valuta estera, attivazione di canali remoti) che richiedono obbligatoriamente la presenza fisica del cliente e di un operatore. È evidente che uno sportellista avrà non troppo da lavorare e una filiale poco da ospitare; meglio chiudere il soverchio allora, trattenere solo personale specializzato, e affidare alle nuove tecnologie, tramite l’home banking, le più usuali operazioni di prelievo, pagamenti, riscossioni.

La lotta alla riduzione del contante, poi, contribuisce a diminuire anche le postazioni bancomat, tant’è che ultimamente è sempre meno agevole prelevare contante, sia perché ci sono meno ATM per numero di abitanti, e sia perché alcuni sportelli automatici risultano fuori servizio o segnalano contante esaurito.

La pandemia Covid, per di più, tende a scoraggiare gli spostamenti e le operazioni in presenza, invogliando piuttosto la clientela bancaria a utilizzare, quando possibile, l’internet banking così da non doversi assoggettare alla normativa delle visite con appuntamento o agli ingressi contingentati che provocano talvolta file estenuanti all’aperto, esposti alle intemperie delle stagioni.

Anche lo spopolamento dei piccoli paesi ha influito, e a mio avviso più di quanto non si creda, a ridurre il numero delle filiali. Se i giovani vanno via, si portano con loro un pezzo d’economia che riduce i paesi in ospizi a cielo aperto, privi di ogni slancio economico. Magari, con delle buone amministrazioni, ci si trova a vivere in posti tranquilli, ben tenuti, accoglienti, a misura di persone in pensione, con servizi efficienti e al meglio urbanizzati. Ma sono comunque abitati poveri di innovazione, senza economia e forza lavoro, e inospitali e antieconomici per una banca che non sa a chi offrire i risparmi raccolti perché le imprese muoiono e non ne nascono di nuove. E se una filiale ubicata in un’area densamente popolata può attrarre potenzialmente una vastissima clientela, lo sportello bancario di un paese con sempre meno abitanti, invece, si riduce a servire appena qualche migliaio di clienti non di rado restii alle innovazioni e all’utilizzo delle nuove tecnologie digitali.

La banchemia digitale è sì un problema di gestione, di ottimizzazione dei costi, ma è anche un problema economico generale che riguarda un’intera nazione e richiede precise scelte di governo per contrastare il fenomeno dello spopolamento delle zone interne, rurali e montane.

Se ne vanno tutti, se ne vanno i giovani e le filiali con loro. Le filiali si spostano con i giovani e con le imprese nei grandi centri abitati. E anche per le banche in espansione, in buona salute, che aprono e non chiudono sportelli, le nuove filiali devono trovarsi soprattutto lì, nelle aree densamente abitate, dove ci sono giovani e imprese. Così, la crescita di una banca è dovuta all’intuizione manageriale di abbandonare le aree interne e svantaggiate per aprire nuovi sportelli bancari nelle zone sviluppate delle città. Volendo, e al massimo, alcune poche filiali delle aree interne resteranno e serviranno principalmente per la raccolta fondi che le filiali cittadine utilizzeranno per finanziare la nascita e l’espansione di nuove e vecchie imprese.

Non c’è crescita nei villaggi e tra i paesi spopolati; men che meno per le banche che, se da un lato fungono da volano per l’economia, dall’altro lato prosperano in posti dove l’economia è rigogliosa e intraprendente.

Si pensi al mercato immobiliare: le transazioni nei piccoli paesi sono azzerate, o quasi, e i mutui prima casa o finanziamenti per ristrutturazioni sono (erano?) ormai un ricordo. Ho scritto “erano” perché presumo e spero che il Superbonus 110% possa dare una spinta all’economia anche in questi paesi ridotti a borghi semideserti e possa, attraverso questi aiuti, rilanciare il settore edilizio e tutti gli altri settori dell’economia e dei servizi a esso direttamente o indirettamente collegati.

Le banche, inoltre, costrette a fondersi per diventare grandi e competitive, per evitare sovrapposizioni di sportelli, chiudono i doppioni. E anche questo fattore contribuisce a far diminuire le filiali.

“Meno filiali e più operazioni” sembra questo lo slogan che accompagna i Ceo delle banche nella ricerca della produttività, competitività e dei conseguenti maggiori utili. Una strategia vincente? Sarà il tempo a dirlo, per ora, lo sfoltimento procede.

Settembre 2021

Salvatore Carrano