di Michele Capperucci

Introduzione

“L’aumento dei crediti deteriorati è il principale rischio che le banche italiane si trovano oggi a fronteggiare” così ha esordito il Governatore della Banca d’Italia Visco durante un’audizione alla Commissione Parlamentare di inchiesta sul sistema bancario e finanziario (Visco,2021). Si definiscono esposizioni creditizie deteriorate (non-performing loans, NPL) le esposizioni creditizie per cassa (finanziamenti e titoli di debito) e fuori bilancio verso debitori cosiddetti insolventi. Tali esposizioni ricadono nella categoria “Non Performing” ai sensi del Regolamento 630/2019 che modifica il Regolamento (UE) n. 575/2013. Al fine di ridurre l’impatto di queste attività insolventi, si sono via via delineati più trattamenti normativi riguardo la gestione dei NPL. Una politica di gestione dei NPL introdotta di recente con l’obiettivo di controllare la svalutazione a bilancio delle esposizioni deteriorate è il “Calendar provisioning”. Tale misura consiste nell’accantonamento delle rettifiche di valore su tali crediti in maniera “calendarizzata” (da qui Calendar Provisioning), secondo un insieme di regole volte a fornire un piano graduale di accantonamenti prudenziali al fine di migliorare la qualità degli attivi delle banche riducendo le esposizioni deteriorate in modo sostenibile. Lo scopo del seguente elaborato è quello di fornire un quadro normativo ed applicativo sul tema del Calendar Provisioning, nonché un’analisi approfondita sui possibili effetti delle politiche di gestione dei NPL sull’attivo dei bilanci bancari.

1. Contesto Normativo

I progressi normativi sono stati ottenuti grazie a riforme regolamentari realizzate a livello internazionale a seguito della crisi finanziaria del 2007-2011 e all’azione di vigilanza svolta dalla Banca d’Italia, sia in autonomia sia in quanto componente del Meccanismo unico di vigilanza istituito presso la Banca centrale europea (Single Supervisory Mechanism, SSM). Un tipo di trattamento normativo attuato per le esposizioni definite “Non-Performing”, è stato introdotto con la normativa UE 630/2019, volta in particolare all’applicazione di un approccio “di calendario” alle svalutazioni sugli NPL e la nuova definizione di default prudenziale, il cosiddetto Calendar Provisioning. Tale regolamento, è stato anticipato dalle “Linee Guida sui crediti deteriorati” di marzo 2017 e dall’Addendum successivo “Addendum alle linee guida sui crediti deteriorati” integrate nel marzo dell’anno seguente, emanate dalla Banca Centrale Europea.

1.1 Linee guida BCE in ottica di secondo pilastro (Pillar 2)

Parallelamente a quanto stava attuando il legislatore europeo, la Banca Centrale Europea ha introdotto nel marzo del 2017 delle “Linee Guida”, rivolte alle banche significative (Supervised Banks), in cui veniva richiesto alle banche con elevati livelli di crediti deteriorati, oltre a dare indicazioni riguardanti l’assetto organizzativo e i processi di gestione, monitoraggio e classificazione dei crediti deteriorati di cui tutte le banche dovrebbero dotarsi, un piano attuabile di riduzione di questi crediti. I punti focali per l’elaborazione e l’attuazione di questo piano erano:

- Valutazione del contesto operativo, fra cui capacità interna di gestione degli NPL, condizioni esterne aventi un impatto sul recupero degli NPL e implicazioni patrimoniali;

- Elaborazione della strategia per gli NPL, fra cui obiettivi in termini di sviluppo della capacità operativa (sul piano qualitativo) e riduzioni previste degli NPL (sul piano quantitativo) a breve, medio e lungo termine;

- Attuazione del piano operativo, inclusa qualsiasi modifica necessaria nella struttura organizzativa della banca;

- Piena integrazione della strategia per gli NPL nei processi gestionali della banca, con successiva verifica e monitoraggio.

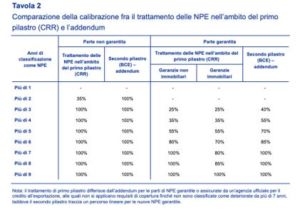

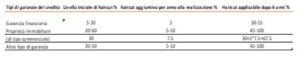

Successivamente all’emanazione di queste linee guida, nel marzo del 2018 la BCE pubblicò un Addendum alle “linee guida” dell’anno precedente, specificando le sue aspettative riguardo ai tempi minimi entro cui i crediti deteriorati avrebbero dovuto essere integralmente svalutati. L’Addendum, si riferiva a tutti i prestiti che sarebbero stati classificati come deteriorati dopo il 1° aprile 2018. Non essendo queste linee guida vincolanti, il legislatore se lo ritiene comunque opportuno, può utilizzare o meno queste informazioni per aumentare i requisiti patrimoniali cosiddetti “di secondo pilastro”. All’interno di questo addendum, vengono precisati i livelli di accantonamento, tenendo ovviamente conto del grado di protezione del credito in essere e il livello di anzianità delle Non Performing Exposures.

Di seguito, un esempio di come viene inteso il concetto di accantonamento prudenziale.

Si trattava di condizioni molto stringenti in cui i crediti non garantiti dovevano essere integralmente svalutati entro 2 anni e quelli garantiti entro 7.

La Banca d’Italia decise di non applicare l’Addendum alle banche meno significative. Nel luglio del 2018 la BCE ha annunciato la sua intenzione di estendere il Calendar Provisioning, a partire dal 2021, anche ai crediti deteriorati in essere prima dell’aprile 2018. In questo caso le aspettative di vigilanza, sempre non vincolanti, sono declinate in maniera differenziata a seconda del peso degli NPL netti sugli attivi delle banche.

1.2 Trattamento delle NPE ai sensi del primo pilastro (Pillar 1)

L’introduzione normativa del Calendar Provisioning è andata a modificare l’attuale “Capital Requirement Regulation” (CRR- 575/2013) sui requisiti patrimoniali delle banche, introducendo la norma del Backstop Prudenziale, con la normativa 630/2019. Quest’ultima, richiede alle banche un approccio simile a quello previsto dall’Addendum.

Questa norma è di tipo vincolante e si applica a tutte le banche dell’Unione europea (incluse quindi le banche meno significative). Il nuovo regolamento introduce il trattamento prudenziale regolamentare di primo pilastro per le NPE sorte da crediti erogati a partire dal 26 aprile 2019, con disposizioni che impongano una deduzione dai fondi propri per le esposizioni deteriorate non sufficientemente coperte da accantonamenti o altre rettifiche.

Con l’emanazione di questo regolamento, la commissione europea ha introdotto livelli minimi di accantonamento (minimum loss coverage) per i prestiti di nuova costituzione che diventano deteriorati. Il regolamento, infatti, suddivide così le percentuali di accantonamento sulle esposizioni deteriorate coperte da garanzie:

| Ingresso a NPE | Ad 1 anno | A 2 anni | A 3 anni | A 4 anni | A 5 anni | A 6 anni | A 7 anni | A 8 anni | A 9 anni |

| NPE garantita da immobili o prestiti su mutui residenziali posti a garanzia | 25% | 35% | 55% | 70% | 80% | 85% | 100% | ||

| NPE garantite da altre categorie di garanzie ammissibili | 25% | 35% | 55% | 80% | 100% | ||||

| NPE garantite da agenzie per il credito all’esportazione | 100% |

Cfr. My own elaboration on EBA Report on Statutory Prudential Backstops (Marzo 2018)

Per quanto concerne invece le parti non garantite, si introducono questi nuovi parametri:

| Ingresso a NPE | Ad 1 anno | A 2 anni | A 3 anni | A 4 anni | A 5 anni | A 6 anni | A 7 anni | A 8 anni | A 9 anni |

| Unsecured | 35% | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

Cfr. My own elaboration on EBA Report on Statutory Prudential Backstops (marzo 2018)

1.3 Confronto tra l’approccio di BCE (Pillar II) e il trattamento prudenziale delle NPE secondo Capital Requirements Regulation (Pillar I)

Assunto quanto precedentemente definito tra le due correnti normative, identifichiamo tre principali differenze di trattamento delle NPE nell’ambito dei requisiti patrimoniali (primo pilastro) secondo CRR e l’approccio di supervisione dell’Autorità di vigilanza (secondo pilastro) secondo la BCE:

- Deduzione dei fondi propri: il trattamento definito dal regolamento CRR 630/2019, stabilisce un’ulteriore deduzione di capitale dai fondi qualora propri gli accantonamenti a copertura delle esposizioni deteriorate e l’automatica deduzione in fondi propri non fossero sufficienti a coprire le NPE. Tale copertura, non è prevista nell’attuale contestualizzazione normativa di secondo pilastro. Infatti, in specifiche casistiche in cui tali esposizioni deteriorate non siano giustamente coperte da accantonamenti o altre rettifiche, vengono instaurati veri e propri dialoghi con le autorità di vigilanza con vere e proprie verifiche su eventuali “incrementi di accantonamenti”.

- Anni di anzianità per le NPE: sia il trattamento di Pillar I che l’approccio di Pillar II, differiscono sulla calibrazione delle annualità di calendario: tra i 2 e i 7 anni di anzianità per le esposizioni garantite e non secondo quanto emanato da BCE e un arco di tempo che va dai 3/7/9 anni di anzianità per le NPE non garantite/garantite con garanzia non immobiliari/ garantite da garanzie immobiliari.

Di seguito viene riepilogata la discrepanza in termini grafici:

Cfr. ECB Supervisory Coverage Expectations for NPEs (Agosto 2019).

- Differente ambito di applicazione: il trattamento di primo pilastro riguarda solamente le NPE che deriveranno da nuovi prestiti erogati a partire dal 26 aprile 2019 e non si applicherà mai, ad esempio, alle esposizioni deteriorate già esistenti e a tutte quelle esposizioni dichiarate “in bonis” che sono state generate precedentemente rispetto al 26 aprile 2019 e che, in un futuro, potrebbero diventare NPE.

2. Il metodo del Calendar Provisioning

Il meccanismo del Calendar Provisioning prevede la svalutazione integrale dei crediti deteriorati secondo scadenze prestabilite. Esso mira ad assicurare che le esposizioni deteriorate (definite in gergo “Non Performing Loans”) non si accumulino nei bilanci bancari senza adeguate rettifiche di valore. Il legislatore europeo ha inserito all’interno del nuovo Regolamento CRR (630/2019) definito in precedenza, una norma, nota come backstop prudenziale, che richiede alle banche un approccio simile a quello previsto dall’Addendum. Successivamente all’emanazione di questa norma la BCE ha uniformato la tempistica del proprio Addendum con quella del backstop. Quest’ultimo si applica a tutti i prestiti originati dopo il 26 aprile 2019 e successivamente classificati come deteriorati. Gli effetti del meccanismo del Calendar Provisioning possono avere nel breve periodo effetti prociclici, ma il loro impatto ha natura transitoria, e permette di annullarsi se si considera l’intero ciclo di recupero di un credito.

Si tratta di un processo “di protezione” importante dei bilanci bancari delle banche, se si considera che in molti paesi, compreso il nostro, gli elevati livelli di NPL sono stati – nonostante le sollecitazioni, le ispezioni mirate e gli interventi prudenziali dell’autorità di Vigilanza – tra le cause principali delle crisi bancarie degli ultimi anni. La considerazione alla base del backstop prudenziale è quella di affrontare il potenziale “underprovisioning”, impedendo così un accumulo sistemico e in tutta l’UE di nuovi NPE simile alla situazione osservata durante la recente crisi finanziaria. Se da un lato, il sistema contabile è uno dei fattori principali alla base delle rettifiche su crediti effettuati dalle banche, dall’altro questi accantonamenti potrebbero non essere adeguati da un punto di vista prudenziale. Come tale, l’intenzione della proposta del backstop è quella di implementare un limite inferiore all’ammontare degli accantonamenti a fini prudenziale, al fine di evitare che una potenziale sottocopertura contabile possa intaccare la solvibilità degli istituti finanziari.

2.1 Disegno del Backstop Prudenziale

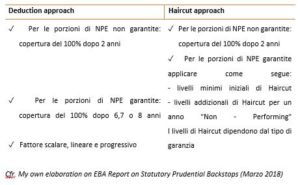

Il nocciolo della questione sulla normativa sul tema del backstop comporta il confronto tra ciò che si intende come ammissibile per soddisfare il requisito (cioè l'”offerta”) e la copertura minima requisito (cioè la “domanda”). Per quanto riguarda la “domanda”, si distinguono sostanzialmente due approcci plausibili in tema di calcolo del backstop prudenziale, il Deduction approach e l’Haircut approach.

2.2 Deduction Approach: opzioni 1 e 2

Secondo il Deduction Approach, il backstop prudenziale opera esclusivamente sulla divisione tra la parte garantita e quella non garantita delle esposizioni, aumentando i requisiti di copertura per i nuovi prestiti che diventano “non performanti” dopo un periodo predefinito. Quali parti di questi NPE sono da essere considerate garantite e a quali condizioni, dovrebbero essere determinate in conformità con le regole sull’attenuazione del rischio di credito previste dal regolamento CRR (630/2019).

a.OPZIONE 1: NESSUN FATTORE SCALARE

Secondo l’opzione 1, i requisiti di copertura sono fissati al 100% per la parte non garantita dei nuovi prestiti originati che sono stati in sofferenza per più di 2 anni, e al 100% per la parte garantita di nuovi prestiti originati che sono stati in sofferenza per più di 6, 7 o 8 anni. Ciò significa che il requisito di copertura minima non si applica durante i primi 2 anni per la parte non garantita di questi NPE e durante i primi 6, 7 o 8 anni per la parte garantita di questi NPE. Dopo questo periodo, l’intero importo dell’esposizione non coperta dovrà essere dedotto dal CET1.

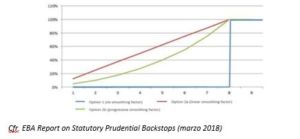

b. OPZIONE 2: FATTORE SCALARE LINEARE E PROGRESSIVO

Nell’opzione 2, si propone l’introduzione di fattori scalari lineari e progressivi al fine di evitare un impatto troppo brusco e potenzialmente dannoso e limitare gli effetti prociclici, lasciando al contempo tempo sufficiente per eventuali recuperi. Come tale, gli istituti dovrebbero seguire un percorso lineare o progressivo verso il livello di copertura richiesto, che, come nell’opzione 1, è fissata al 100% per la parte non garantita dei nuovi prestiti originati che diventano in sofferenza dopo essere stati in sofferenza per più di 2 anni, e al 100% per la parte garantita dei nuovi prestiti originati che diventano in sofferenza dopo essere stati in sofferenza per più di 6, 7 o 8 anni.

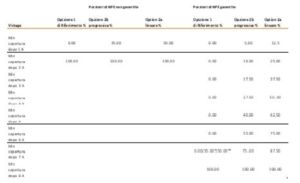

La tabella 2 mostra i diversi livelli del requisito di copertura nell’opzione 1 (dove non viene applicato alcuno scalare) e l’opzione 2 (dove viene applicato un fattore scalare lineare o progressivo applicato).

* se è stato applicato un fattore scalare progressive per la parte non garantita

** se è stato applicato un fattore scalare lineare per la parte non garantita

Cfr. My own elaboration on EBA Report on Statutory Prudential Backstops (marzo 2018)

La figura 2 mostra i diversi percorsi del requisito di copertura minima secondo il metodo della deduzione per le esposizioni garantite che raggiungono il 100% di copertura dopo 8 anni.

2.3 Haircut Approach: opzione 3

Con l’Haircut approach, gli istituti sarebbero tenuti a coprire interamente le loro porzioni di NPE non garantite con il CET1 dopo 2 anni, come nell’approccio della deduzione. Alle porzioni di NPE garantite, si applicano livelli minimi specifici di scarti prudenziali ai valori delle garanzie (determinati in conformità con i principi contabili e i requisiti prudenziali applicabili) al fine di affrontare in modo più mirato i rischi associati all’efficacia della protezione del credito per gli NPE nel modo più mirato. Gli scarti previsti sono riassunti nella tabella 3 qui di seguito (EBA Report on Statutory Prudential Backstops). Si può notare che i livelli di scarto proposti dipendono dalla forma di protezione del credito e dalla durata effettiva della sua realizzazione. A causa dei limiti nella disponibilità di dati sufficientemente affidabili, l’EBA non ha potuto differenziare lo scarto di garanzia applicabile in base al tipo di protezione del credito.

Cfr. My own elaboration on EBA Report on Statutory Prudential Backstops (Marzo 2018)

3. L’impatto del Calendar Provisioning sulla gestione ordinaria e straordinaria delle “Non Performing Exposures”

L’introduzione della normativa CRR 630/2019 sul calendar provisioning permette e permetterà agli istituti di credito di applicare le strategie e metodi di gestione dei crediti deteriorati. In questo contesto, sarà necessario analizzare ancor di più quanto sia possibile procedere con le attività di recupero oppure promuovere le cessioni di portafogli con “non Performing”, al fine di ridurre il livello di accantonamenti.

Tra le componenti rilevanti per delineare le specifiche strategie da adottare vi saranno la presenza o meno, come abbiamo visto nei punti trattati in precedenza, di garanzie reali (esposizioni garantite o non garantite) ed inoltre, alcuni fattori specifici come la tipologia di debitore, la fase in cui sono in corso le procedure legali di recupero, il livello di accantonamenti già effettuati, il tempo trascorso dalla classificazione in default (c.d. default vintage). Ovviamente, questa particolare tipo di gestione deve essere effettuata in parallelo con la pianificazione in un’ottica di allocazione del capitale e di ottimizzazione dei requisiti patrimoniali (ottimizzazione delle RWA), valutando se sia possibile (e più conveniente) coprire eventuali carenze rispetto al profilo di copertura dettato dal calendar provisioning attraverso un adeguamento dell’accantonamento contabile – che incide sul conto economico – o attraverso una deduzione del CET1.

3.1 Impatti sulla gestione ordinaria delle NPE

L’analisi è volta all’approfondimento sulla gestione delle posizioni ad UTP (“Unlikely to Pay”) e delle posizioni performing ad alto rischio (“High Risk Exposures”).

Tra gli interventi plausibili per questo tipo di posizioni troviamo i forbearance (letteralmente definite come esposizioni creditizie oggetto di concessioni) che dovranno essere considerate e rispettate dal cliente. A tale scopo si potranno permettere eventuali ridefinizioni delle condizioni contrattuali e della riclassificazione delle esposizioni in bonis dopo un certo periodo di tempo. Laddove i nuovi prestiti portino ad un eccessivo assorbimento di capitale a patrimonio (CET1), gli istituti finanziari possono svolgere attività differenti, come la canalizzazione di nuova finanza attraverso controparti terze non soggette al calendar provisioning, o la conversione dei prestiti in capitale. Oltre alla considerazione delle inadempienze probabili che in futuro potrebbero, in un certo senso, gravare sul capitale bancario, è necessario includere in questo tipo di gestione anche quelle esposizioni ad elevato rischio prossime al default, la cui gestione efficiente può consentire di ridurre il flusso di nuove NPE, e quindi anche gli effetti degli accantonamenti al fine di Calendar Provisioning. Inoltre, tali esposizioni a partire dal 1° gennaio 2021 sono soggette alla nuova normativa Nuova definizione di default, dove i nuovi criteri per identificare le esposizioni in stato di default prudenziale da parte delle banche sono frutto di un processo complesso. La nuova disciplina introduce criteri per la classificazione a default a fini prudenziali (e quindi per il conseguente calcolo dei requisiti patrimoniali) relativamente più stringenti rispetto a quella vigente nel nostro paese.

3.2 Impatti sulla gestione straordinaria delle NPE

Al fine di gestire al meglio le esposizioni in crediti deteriorati, è preferibile partire da una valutazione di un intero portafoglio in NPE per poi successivamente definire diverse esposizioni in portafogli specifici, al fine di scegliere le migliori strategie da intraprendere, valutare l’impatto atteso sulle componenti più impattanti nell’intera gestione della banca con l’obiettivo di scegliere quella più coerente con i piani strategici definiti e con i vincoli gestionali. Tra le maggiori strategie in ottica di Calendar Provisioning troviamo sia la strategia cosiddetta “Interna”, che mira ad analizzare nella maniera più scrupolosa possibile sia i livelli minimi di copertura, ma allo stesso tempo anche la tipologia di collaterale associato e “vintage” delle posizioni, sia quella “Esternalizzata” che può portare ad una gestione maggiormente più complessa delle stesse posizioni in NPE. Tale tipo di gestione può comportare accantonamenti non propriamente conformi che possono portare, successivamente ad eventuali svalutazioni. Una strategia volta alla cessione dei crediti deteriorati NPE è da preferire nel caso in cui il costo per il mantenimento di queste posizioni a bilancio è maggiore rispetto alla perdita attesa della cessione. Inoltre, la soluzione di trasferire in maniera significativa il rischio di alcuni strumenti finanziari (es. cartolarizzazioni sintetiche) possono prevedere l’effettiva eliminazione dei crediti deteriorati a bilancio, ma senza il deconsolidamento contabile dal bilancio. Qualora le posizioni sottostanti l’operazione non fossero incluse nell’ambito di Calendar Provisioning, la banca potrebbe beneficiare di minori requisiti patrimoniali e mantenere il rapporto con il cliente. Qualora, invece, i crediti sottostanti l’operazione sintetica di trasferimento del rischio rientrino in questo calcolo, continueranno ad essere assoggettate a livelli minimi di accantonamento regolamentare. Le nuove regole precedentemente definite, potrebbero influenzare le politiche di concessione di nuovi prestiti in futuro, inducendo una preferenza ancora maggiore per il finanziamento di settori con un profilo di rischio stabile e/o un Outlook positivo. Tali considerazioni diventeranno sempre più urgenti anche alla luce del fatto che l’attuale scenario di crisi economica rischia di aumentare la portata dei crediti deteriorati. L’effetto delle regole sugli accantonamenti in tema Calendar Provisioning rischia di essere ulteriormente amplificato dall’interazione con altre normative che incidono sia direttamente che indirettamente sui crediti deteriorati o sulle variabili che ne determinano l’emersione, in primis la nuova definizione di default introdotta dal legislatore. Considerando che la nuova definizione di default contribuisce ad un aumento dei crediti deteriorati comporta per le banche un innalzamento dei livelli minimi di copertura, ciò potrebbe renderlo più conveniente, dal punto di vista gestionale e avvalendosi delle possibilità previste dall’IFRS 9 principio contabile, di cedere a terzi i propri crediti inesigibili. La combinazione di tutte queste regole, sia sulla classificazione delle esposizioni come default che delle regole del Calendar Provisioning potrebbe avere un impatto anche sui processi di ristrutturazione del debito. Nel concludere accordi di ristrutturazione, le banche dovranno tenere conto delle prospettive di recupero del credito previste dai piani sottostanti gli accordi in modo che siano coerenti con la norma “Minimum Loss Coverage” (Copertura minima delle perdite), imposta per quella categoria di crediti appartenenti al perimetro del Calendar Provisioning.

Bibliografia e sitografia

1.Le norme europee sul calendar provisioning e sulla classificazione della clientela da parte delle banche (I. Visco, Commissione Parlamentare di inchiesta sul sistema bancario e finanziario, febbraio 2021)

- Addendum to the ECB Guidance to banks on non-performing loans: supervisory expectations for prudential provisioning of non-performing exposures (European Central Bank, marzo 2018)

- Eba Report on Statutory Prudential Backstops (European Banking Authority, novembre 2017)

- Communication on supervisory coverage expectations for NPEs (European Central Bank, Agosto 2019)

- Implementare il Calendar Provisioning: regole e impatti (AIFIRM, ottobre 2020)

- Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari, per gli Istituti di pagamento e per gli IMEL (Banca d’Italia, Aggiornamento n.19 della Circolare n.217del 5 agosto 1996, dicembre 2020)

- Il Calendar Provisioning: la gestione delle NPE anche alla luce della crisi da Covid-19 (S.Padovani A. Guadagnin, febbraio 2021, dirittobancario.it)